はじめに

個人事業主が確定申告するには、収入から経費を差し引き、所得や課税所得を出していかなくてはなりません。

中でも経費は、仕事のものと家庭のものがゴチャゴチャになってしまいがち。個人事業主が経費にできるかはどのように判断していくべきなのでしょうか。どこまでが個人事業主の経費として認められるのかみていきましょう。

▼目次

「経費」の定義は?経費でおとせるものの内容

経費とは、事業でかかるコストのことです。個人事業主が経費にできるものには範囲があります。

・経費にできるのは事業に関わるもの

確定申告をする際、基本的に個人事業主が経費にできるのは事業に関係しているものです。個人的に使用したものを経費にすることはできません。たとえば、以下のようなものが個人事業主の経費としてあげられます。

| 会議費 | 取引先の人への茶菓子代、など |

| 支払保険料 | 事業用車の自動車保険、など |

| 接待交際費 | 取引先へのお中元やお歳暮、など |

| 支払手数料 | 事業用口座の振込手数料、など |

| 旅費交通費 | 仕事で移動するためのバス代や航空券代、など |

| 消耗品費 | 事業用プリンター、名刺代、など |

| 租税公課 | 収入印紙、事業用車の自動車税、など |

| 通信費 | 仕事のためのインターネット通信料、電話代、など |

・仕事と家庭両方で利用している場合

携帯電話代など、仕事用と家庭用の両方で利用している場合もあると思います。この場合は、家事按分といって、費用の一部、業務上必要な部分を経費にすることが可能です。

・個人事業主個人のものは経費にできない

会社であれば福利厚生費として落とせるようなものでも、個人事業主の場合経費として落とせないものもあります。個人事業主が経費にできないものは以下のようなものです。

・個人事業主1人だけの出張中の食事代

・個人事業主の給料

・個人事業主の所得税や住民税

・個人事業主の国民健康保険料や国民年金の支払い

・個人事業主個人の損害保険料 など

・事業用に1つ10万円以上のものを購入したとき

事業で使用するものは基本的に経費になりますが、原則1つ10万円を超えるものは資産として計上します。たとえばパソコンやソフトウェアなどです。このようなものは、決められた期間で少しずつ経費にあげる減価償却をしていきます。

ただし、青色申告者の場合は1つ30万円未満(年間合計300万円が限度)のものであれば一気に経費にあげられる少額減価償却費の選択が可能です。

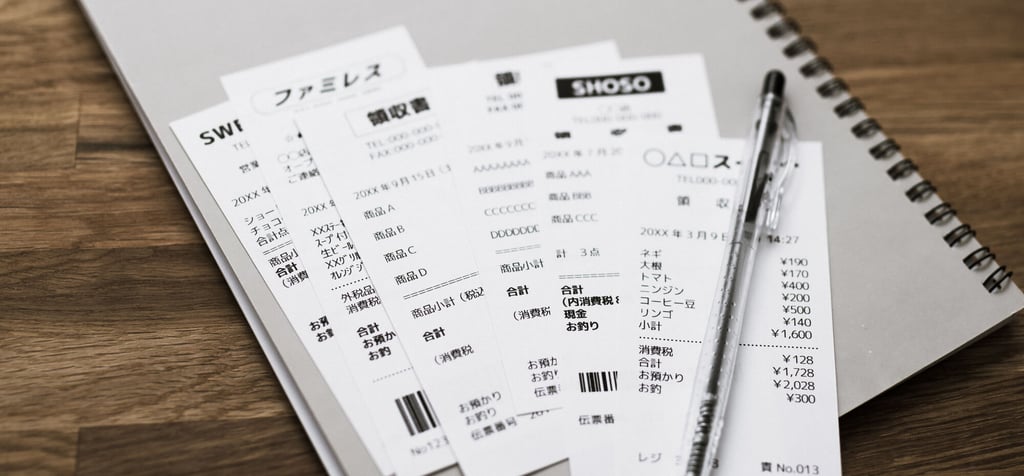

経費申請するためには領収書が必ず必要?!

個人事業主が確定申告で経費申請する場合、経費の根拠として領収書でなければと考える人もいると思います。しかし、領収書を発行してもらえないケースもあるはず。領収書がない場合の経費はどうすればよいのでしょうか。

・レシートでも問題ない

経費申請する場合、領収書でなくレシートでも問題ありません。むしろ、品数や人数などレシートの方が、内容が充実していることもあります。経費申請に必要な項目があれば、領収書にこだわる必要はないのです。仕事のための買い物などでレシートをもらったら、捨てずに保管しておきましょう。

なお、レシートであっても領収書であっても、記載の内容に不足がある場合があります。たとえば、取引先との食事の際、だれとどういった目的で食事したのかの記載はありません。より確実に経費に落とせるようにするためにも、裏面に手書きで記入するなどして不足している内容をはっきりさせておきましょう。

・領収書もレシートもない場合

領収書もレシートも発行されないケースもあります。たとえば取引先の人のお茶代として自販機で買った飲み物や香典です。ただ、こうした領収書もレシートもないケースでも経費にあげることは可能です。いつ、どこで、何を、何のために買ったのか、メモ書きや出金伝票で残しておきましょう。

しかし上記のようなメモ書きや出金伝票での対応だと何でも経費にできてしまいます。根拠に乏しい場合は経費として税務署に認められないことがあるので注意しましょう。支払いの根拠として、香典なら案内状などプラスの資料も一緒に保存しておくと安心です。

・領収書やレシートはしっかり保管しておこう

領収書やレシートなどの支払いの証明になる書類は、個人事業主の場合、申告期限から7年の保管義務があります。確定申告が終わっても捨てないようにしましょう。

自宅が事務所なら家事按分で生活費を経費計上

個人で教室や塾をしている場合、フリーランスで自宅を作業場所にしている場合など、自宅の一部が事務所になっている個人事業主の人もいると思います。この場合、仕事で利用している分については経費計上が可能です。

経費にできるものとしては、以下のようなものがあります。

| 地代家賃 | 自宅で仕事をしている(フリーランスなど) |

| 水道光熱費 | 自宅と仕事場で電気を共有している |

| 通信費 | 個人用の携帯電話を仕事用にも使っている |

| 車両費 | 自家用車を仕事でも使っている |

実際にどのように家事按分していくのか2つの例をみていきましょう。

(例1)家賃80,000円、自宅の半分が仕事場になっている場合。

80,000円×12ヶ月=960,000円(年間の家賃総額)

960,000×50%(家事按分率)=480,000円(経費になる家賃)

(例2)自宅兼事務所で1日10時間仕事、1ヶ月あたり20日仕事をしている場合の電気代

年間の電気代が150,000円だとすると…

20日÷30日=67%

10時間÷24時間=42%

67%×42%=28%

150,000×28%=42,000円(経費になる電気代)

・家事按分の割合はどのように決める?

家事按分の割合は個人に委ねられています。税務署から確認を受けた際、妥当とされる範囲であれば問題ありません。生活費も含まれているのに100%経費にするのはまずいです。

なお、家事按分の方法はいくつかあり、地代家賃なら面積で決める方法、電気代なら使用時間やコンセント数で決める方法、ガソリン代なら使用日数や走行距離で決める方法があります。例のように根拠に基づき計算することが大切です。自分で説明して納得できるような比率にしておくとよいですね。

まとめ

個人事業主が確定申告する場合、どこまで経費で入れてよいか、生活費との家事按分はどうするべきか迷ってしまう部分も多いかと思います。経費に入れるべきか迷った場合は、まず対象の支払いがどのような流れで、何のために支払われたものか洗い出すことが大切です。

ただし、家事按分などの計算は生活費と入り混じるので計算が複雑になりがち。経費計上は会計ソフトを導入すると作業が楽になります。

.png?width=1080&height=1080&name=summer%20camp%20(1).png)